Por Nadia Humphreys, Business Manager for Sustainable Finance Solutions da Bloomberg e Karl-Oskar Olming, Head of Sustainability Strategy, Policy and Governance da SEB, ambos membros da European Commission’s Platform for Sustainable Finance.

Até pouco tempo, era relativamente fácil dizer “este investimento financeiro é sustentável”.

As empresas conseguiam atrair investidores ressaltando um desempenho ambiental melhor do que aquele dos seus pares. No entanto, os reguladores reconheceram que era necessário fazer mais para incentivar investimentos alinhados com os compromissos de zero carbono e com o acordo de Paris sobre alterações climáticas.

A taxonomia da UE foi projetada para resolver este problema. Ao aplicar a taxonomia, os investidores podem determinar quais investimentos contribuem para os objetivos ambientais europeus e avaliar até que ponto os portfólios de investimento estão alinhados com a taxonomia para preparação de seus próprios relatórios.

A aplicação da taxonomia para avaliar se os investimentos estão alinhados com os objetivos ambientais da UE exige uma abordagem cuidadosa e em etapas. Para realmente aproveitar os benefícios da taxonomia, uma metodologia de alta qualidade se faz necessária para todas as etapas. O Skandinaviska Enskilda Banken (SEB) e a Bloomberg, ambos membros da European Commission’s Platform for Sustainable Finance, desenvolveram abordagens e modelos quantitativos para avaliar o alinhamento com a taxonomia.

As abordagens e processos de preparação de relatórios foram comparadas para criar este guia passo a passo.

Etapa 1 – Identifique empresas com atividades que podem estar alinhadas com um ou mais objetivos ambientais

O primeiro passo consiste em determinar se as atividades de uma empresa são “elegíveis”, ou seja, cobertas pela taxonomia. O sistema europeu de classificação setorial (NACE, na sigla em francês do Statistical Classification of Economic Activities in the European Community) serve como base para definir as atividades econômicas na taxonomia. Este sistema pode, então, ser traduzido para qualquer outro sistema de classificação correspondente, por exemplo, NAICS (North American Industry Classification System) ou BICS (Bloomberg Industry Classification System), para determinar atividades elegíveis. Os investidores podem identificar em quais atividades econômicas uma empresa está envolvida ao observar o volume de negócios (giro) e/ou as despesas — capex e, se aplicável, opex. Então, as atividades elegíveis devem ser submetidas a uma série de testes de triagem para determinar se estão alinhadas com a taxonomia e se podem ser divulgadas como tal.

A taxonomia cobre setores que contribuem com mais de 93% das emissões de gases de efeito estufa do escopo 1 europeu (para emissões diretas de uma empresa, consulte o GreenHouse Gas Protocol). Atualmente, não abrange certas atividades, por exemplo, o setor de fabricação. Isto não significa que estas atividades sejam “ruins”, e as elegíveis sejam “boas” — simplesmente significa que ainda não foram desenvolvidos critérios de triagem para as atividades inelegíveis.

Em breve, a regulamentação da taxonomia exigirá que empresas/emissores na Europa, atualmente sujeitos à Non-Financial Reporting Directive (NFRD), forneçam relatórios não financeiros alinhados com a taxonomia. Isto permitirá que os investidores de empresas europeias listadas identifiquem, nos relatórios da empresa, não apenas quais atividades são elegíveis, mas também as porcentagens de receita, capex e opex da empresa alinhadas com a taxonomia.

No entanto, estes requisitos de divulgação começarão a surtir efeito apenas no momento em que as empresas de investimento precisarem dar início à preparação de relatórios. Até lá, os investidores devem verificar se a taxonomia da UE contém critérios de triagem que possam ajudar a determinar se a atividade em questão está alinhada ou não. É importante observar que, de qualquer forma, os investidores terão que desenvolver uma metodologia para avaliar atividades não classificadas, incluindo investimentos internacionais que não se enquadrem à taxonomia e que, portanto, não estarão sujeitos à obrigatoriedade de relatório.

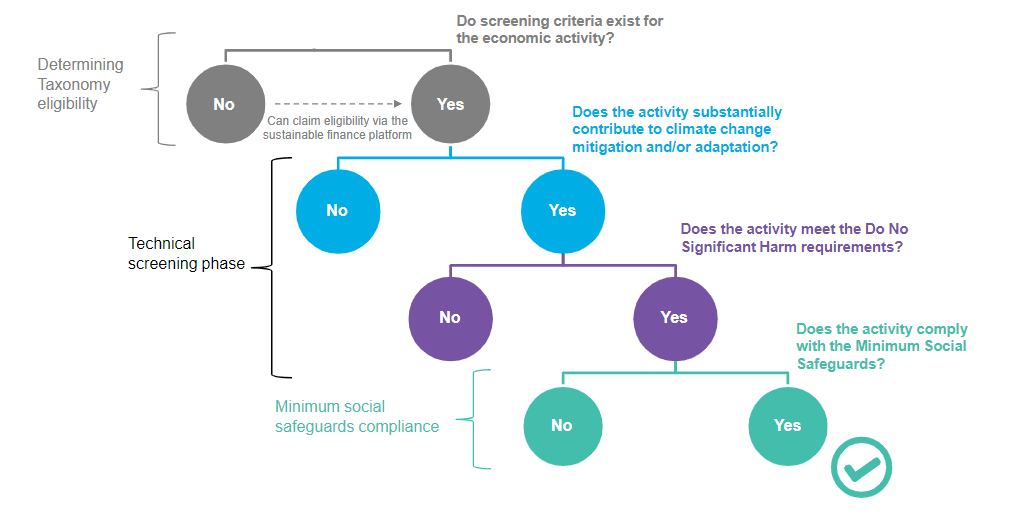

O gráfico a seguir ilustra o processo de 4 etapas para determinar se uma atividade está alinhada com a taxonomia:

Fonte: BNEF

Etapa 2 – Verifique se os critérios de contribuição são cumpridos

Conforme ilustrado no gráfico acima, para cada atividade elegível, os investidores precisam verificar se a empresa atende aos critérios de triagem relevantes que demonstrem contribuição substancial para mitigação climática e/ou objetivos de adaptação. Os critérios de triagem da taxonomia são precisos e quantificáveis, e não basta que uma empresa apenas afirme que sua receita é “verde” no seu relatório de sustentabilidade. Em vez disso, os investidores devem analisar as métricas específicas de uma empresa, por exemplo, o ciclo de vida das emissões de gás de efeito estufa para uma determinada atividade, e avaliar se [a empresa] preenche os critérios definidos na taxonomia.

Se focarmos no objetivo da mitigação climática, um exemplo é o limiar imparcial de 100 g de CO2e/kWh para geração de eletricidade. Para fazer o cálculo, os investidores precisariam observar os ciclos de vida das emissões de um provedor de energia (Escopos 1, 2 e 3 de GEE — gás de efeito estufa) por unidade de energia gerada. Este teste se aplica a qualquer fornecedor de energia envolvido [também] na produção de energia, de acordo com a taxonomia. Apenas verificar a produção de eletricidade renovável não é suficiente para declarar que uma atividade está alinhada com a Taxonomia. Caso o investidor não possa acessar os dados necessários, por exemplo devido à falta de relatórios, uma estimativa do ponto de dados ou da proximidade do limiar com o auxílio de outros dados divulgados pode ser uma solução para determinar a contribuição.

Etapa 3 – Verifique se o critério “não gera prejuízo significativo” é cumprido

No contexto da taxonomia, o critério “não gera prejuízo significativo”, ou DNSH na sigla em inglês, significa que os investidores precisam realizar um processo de due diligence para verificar se a atividade em questão cumpre o critério. Em geral, os investidores contam com as informações jurídicas divulgadas pelas empresas nas quais investem, e podem combinar essas informações com a adesão à regulamentação ambiental local.

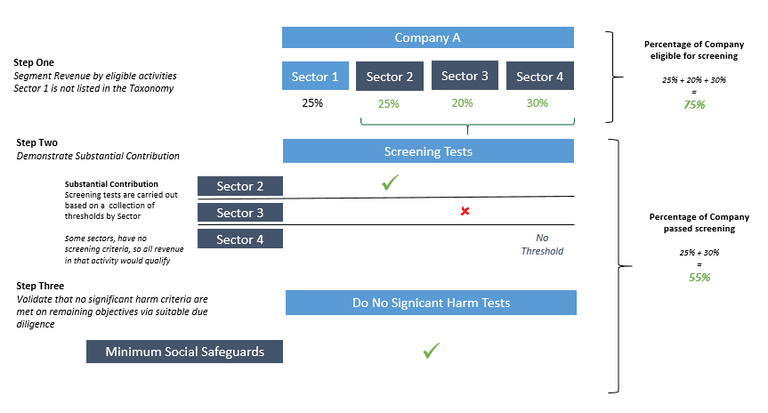

Por exemplo, um fabricante de automóveis seria 100% elegível se toda a sua receita fosse resultado da produção de carros (sob “Fabricação de Tecnologia de Baixo Carbono”, na taxonomia). Se este fabricante de automóveis tem 10% de sua receita proveniente de veículos elétricos, pode ser classificado como 10% “potencialmente alinhado” com a taxonomia, pois esta atividade passa no teste de “contribuição substancial para mitigação” descrito na etapa 2. Para realizar um teste de DNSH, seria necessário verificar se tais veículos elétricos atendem aos critérios de triagem relevantes na taxonomia.

Um equívoco comum é a ideia de que os testes de DNSH podem ser aplicados no nível da entidade, ou que é possível determinar uma baixa classificação ambiental ou social por "procuração". Neste caso, o fabricante de automóveis talvez não passasse no teste de poluição, devido aos veículos a diesel e à gasolina em sua frota. Esta não seria a aplicação correta do teste.

A taxonomia pede, na verdade, apenas uma avaliação do critério DNSH no processo de produção dos veículos elétricos da frota, para garantir que não estejam prejudicando qualquer outro objetivo ambiental, seja durante o processo de fabricação ou na fase de uso e tratamento de final de vida dos veículos. Se esses veículos cumprem os critérios de contribuição relevantes e passam no teste DNSH para os cinco objetivos ambientais remanescentes, a receita oritunda desses veículos pode ser considerada alinhada com a taxonomia.

Este gráfico detalha os três primeiros passos do processo de 4 etapas:

Como aplicar estes passos do processo às empresas nas quais invisto?

Fonte: Taxonomy Report, European Commission

Etapa 4 – Verifique se há impactos negativos sobre as garantias mínimas

Neste ponto, os investidores precisam realizar um processo de due diligence para evitar impactos negativos sobre as garantias mínimas estipuladas na taxonomia com referência às diretrizes da OCDE, aos princípios orientadores das Nações Unidas sobre negócios e direitos humanos e às convenções sobre direitos trabalhistas. Os emissores devem estar em conformidade com as oito convenções da OIT, e devem disponibilizar suas políticas de direitos humanos e anticorrupção por meio de relatórios de sustentabilidade. Um obstáculo aqui é a falta de relatórios — e se a ausência de divulgação de qualquer política indica que a empresa não está em conformidade.

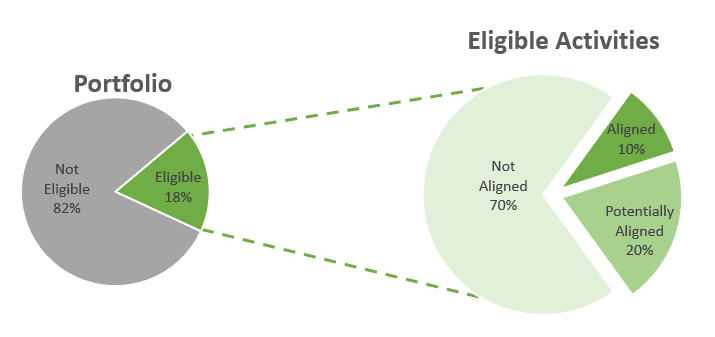

Etapa 5 – Calcule o alinhamento de seu investimento com a Taxonomia

Por último, quando todas essas etapas forem concluídas, os investidores precisam avaliar até que ponto seus investimentos estão alinhados com a taxonomia para estabelecer suas divulgações no nível do produto de investimento.

Dependendo do tipo de produto, os investidores têm duas opções principais. A primeira é determinar se o uso das receitas do ativo está direcionado para um projeto elegível do ponto de vista da taxonomia. Se a resposta for afirmativa, a porcentagem desse projeto alinhada com a taxonomia é a porcentagem alinhada com a taxonomia do ativo e, consequentemente, essa porcentagem é aplicada ao holding (porção) do investimento em um portfólio. Se um instrumento de título verde elegível estiver alinhado com a taxonomia em 50%, este ativo contaria como 50% do score ponderado do portfólio em relação ao investimento em geral.

Se a resposta for negativa, a outra opção é segmentar a receita do emissor, ou entidade controladora, por atividade e determinar quais estão alinhadas. Quando os investidores entendem como os portfólios se alinham com essas atividades, podem determinar a porção do portfólio elegível e, posteriormente, alinhada com a taxonomia. Por exemplo, se 18% de um fundo for investido em uma empresa que tem 10% de sua receita proveniente de atividades alinhadas com a taxonomia, o fundo está 1,8% alinhado com a taxonomia para esse investimento, e assim por diante (veja gráfico ao lado).

Fonte: SEB/Bloomberg

Pode parecer óbvio, mas todas as etapas desta avaliação precisam de uma metodologia completa para cumprir completamente com as exigências da taxonomia. Sem a conclusão das etapas 1 a 4 acima, um investimento não pode — a nosso ver — reivindicar alinhamento com a taxonomia da UE. Apenas observar a contribuição significativa ou a elegibilidade de uma atividade não é suficiente para determinar alinhamento com a taxonomia. A utilização e a divulgação responsável de dados são fundamentais para que a taxonomia da UE seja bem-sucedida e suscite transparência nos mercados financeiros.

Impacto internacional

As obrigações de divulgação na taxonomia são aplicáveis a qualquer entidade que ofereça produtos financeiros na UE, independente de onde o fornecedor de tais produtos esteja localizado. Isto deve levar a um maior interesse dos investidores internacionais na divulgação do alinhamento [do produto ou fornecedor] com a taxonomia. Empresas internacionais podem, por sua vez, atrair investidores ao reivindicar substancial contribuição alinhada com a taxonomia para objetivos ambientais.

É provável que a taxonomia da UE influencie as estruturas de relatórios internacionais ao longo do tempo. A UE criou uma plataforma internacional de finanças sustentáveis (IPSF, na sigla em inglês), que incentivará a coordenação sobre o desenvolvimento e harmonização de taxonomias entre seus membros.

Para saber mais sobre esta regulamentação ou sobre como os dados da Bloomberg podem dar suporte a uma divulgação alinhada com a taxonomia, entre em contato. A Bloomberg pode ajudar a aplicar a taxonomia, e nossos especialistas estão prontos para ajudá-lo a navegar pela regulamentação.