Por Nadia Humphreys, Directora de Soluciones de Finanzas Sostenibles de Bloomberg y Karl-Oskar Olming, Director de Estrategia de Sostenibilidad, Política y Gobernanza de SEB, miembros de la Plataforma de Finanzas Sostenibles de la Comisión Europea

Hasta hace poco era relativamente fácil afirmar que una inversión financiera era sostenible.

Las empresas podían atraer a los inversionistas al señalar que tenían un mejor desempeño ambiental que sus pares. Sin embargo, los encargados de políticas reconocieron que había que hacer más para incentivar las inversiones que se alinean con los compromisos de carbono neto cero y el acuerdo climático de París.

La Taxonomía de la UE fue diseñada para resolver este problema. Al aplicar la Taxonomía, los inversionistas pueden determinar qué inversiones se consideran que contribuyen a la consecución de los objetivos medioambientales europeos y evaluar en qué medida las carteras de inversiones se ajustan a la taxonomía para su propia presentación de informes.

Aplicar la taxonomía para evaluar si las inversiones están alineadas con los objetivos medioambientales de la UE requiere un cuidadoso enfoque punto por punto. Para realmente aprovechar los beneficios de la Taxonomía se necesita una metodología de alta calidad en cada movimiento. Skandinaviska Enskilda Banken (SEB) y Bloomberg, miembros de la Plataforma de Finanzas Sostenibles de la Comisión Europea, desarrollaron enfoques y modelos cuantitativos para evaluar la alineación con la taxonomía. Comparamos y contrastamos nuestros enfoques y procesos de informes para crear esta guía paso por paso.

Paso 1 – Identificar empresas con actividades que podrían alinearse con uno o varios objetivos ambientales

El primer paso consiste en determinar si las actividades de una empresa son "elegibles", es decir, cubiertas por la Taxonomía. El sistema de clasificación de la industria europea (NACE) sirve de base para definir actividades económicas en la Taxonomía. Este sistema puede ser traducido a cualquier otro sistema de clasificación correspondiente, como NAICS o BICS, a fin de determinar las actividades elegibles. Los inversionistas pueden identificar en qué actividades económicas está involucrada una empresa al analizar el volumen de negocios y/o gastos, gastos de capital y, si corresponde, gastos de operaciones. Las actividades elegibles luego deben someterse a una serie de pruebas de selección para determinar si están alineadas con la taxonomía y pueden ser informadas como tales.

La Taxonomía abarca sectores que contribuyen con más del 93% de las emisiones de gases de efecto invernadero de Europa (emisiones directas de una empresa, ver Protocolo de Gases de Efecto Invernadero). En la actualidad, no cubre ciertas actividades como, por ejemplo, el sector manufacturero. Eso no significa que estas actividades sean "malas" y aquellas que son elegibles son "buenas"; simplemente significa que los criterios de selección aún no han sido desarrollados para actividades que no son elegibles.

La regulación de la Taxonomía pronto requerirá que las empresas/emisores de Europa que actualmente están sujetos a la Directiva de Informes No Financieros proporcionen informes no financieros alineados con la taxonomía. Esto permitirá que los inversionistas de empresas que cotizan en Europa encuentren en los informes de las corporaciones no solo qué actividades son elegibles sino también qué porcentaje de ingresos, gastos de capital y gastos operacionales están alineados con la taxonomía.

Sin embargo, estos requisitos de informes comenzarán al mismo tiempo que las empresas de inversiones sean obligadas a comenzar a reportar. Hasta entonces, los inversionistas deberán comprobar si la Taxonomía de la UE contiene criterios de selección que puedan ayudar a determinar si la actividad en cuestión está alineada o no. Cabe señalar que, de todos modos, tendrán que desarrollar una metodología para evaluar las actividades no clasificadas, incluidas las inversiones internacionales que no se incluirán en el reglamento de taxonomía y que, por lo tanto, no deben presentar informes.

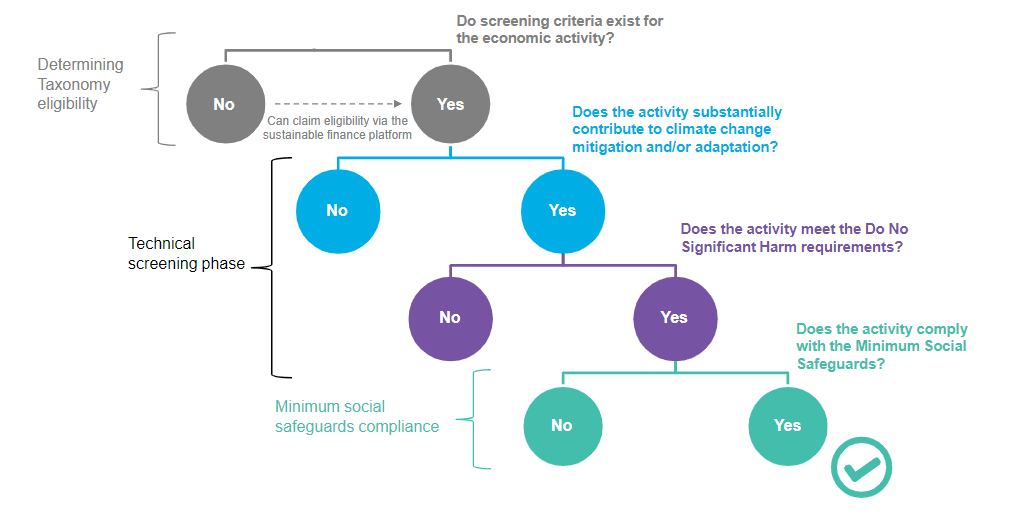

El siguiente gráfico ilustra el proceso de cuatro pasos para determinar si una actividad está alineada con la taxonomía:

Fuente: BNEF

Paso 2 – Verificar si se cumplen los criterios de contribución sustancial

Como se describe en el gráfico anterior, para cada actividad elegible los inversionistas deben verificar si la empresa cumple los criterios de selección relevantes que demuestran una contribución sustancial a la mitigación del clima y/o los objetivos de adaptación. Los criterios de selección de la Taxonomía suelen ser precisos y cuantificables, y no es suficiente que una empresa afirme que sus ingresos son "ecológicos" en su informe de sostenibilidad. En cambio, los inversionistas deben examinar las métricas específicas de una empresa como, por ejemplo, las emisiones de gases de efecto invernadero durante el ciclo de vida de una determinada actividad, y evaluar si cumple los criterios establecidos en la Taxonomía.

Si nos enfocamos en el objetivo de mitigación del cambio climático, un ejemplo es el umbral de tecnología agnóstica de 100 g de CO2e/kWh para la generación de electricidad. Para calcular esto, los inversionistas necesitarían analizar las emisiones del ciclo de vida de un proveedor de energía (GHG Scope 1, 2 y 3) por unidad de energía generada. Esta prueba se aplicaría a cualquier proveedor de energía que participe en la producción de energía conforme descrito en la Taxonomía. Comprobar únicamente la producción de electricidad renovable no es suficiente para declarar que una actividad está alineada con la taxonomía. En el caso de que el inversionista no pueda acceder a los datos necesarios debido a la falta de informes, una estimación del punto de datos o la aproximación del umbral con la ayuda de otros datos reportados podría ser una solución para determinar la contribución significativa.

Paso 3 – Verificar si se cumple el criterio "no hace un daño significativo".

En el contexto de la Taxonomía, el criterio "no hace un daño significativo" o DNSH por sus siglas en inglés, significa que los inversionistas deben realizar un proceso del tipo de diligencia debida para verificar si la actividad en cuestión cumple con este criterio. Generalmente dependen de las divulgaciones legales de las empresas en las que invierten y pueden tratar de conciliarlas con el cumplimiento de las regulaciones ambientales locales.

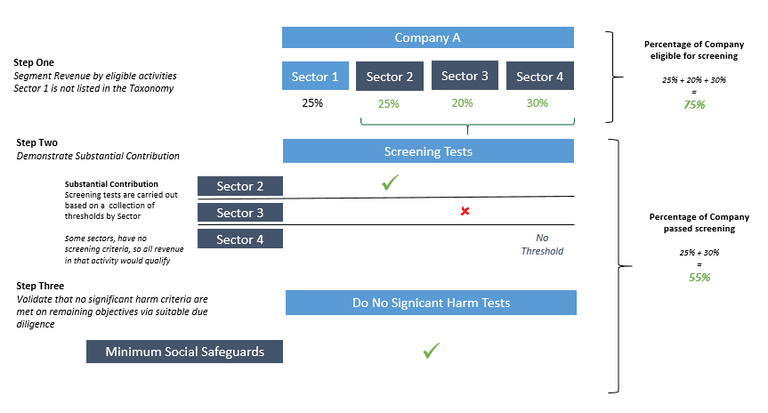

Por ejemplo, un fabricante de automóviles sería 100% elegible si todos sus ingresos provinieran de la producción de automóviles (bajo "Manufactura de tecnología de bajo carbono" en la Taxonomía). Si este fabricante de automóviles obtiene el 10% de sus ingresos de vehículos eléctricos, puede clasificarse como 10% "potencialmente alineado" con la Taxonomía, ya que esta actividad pasa la prueba de "contribución sustancial a la mitigación" descrita en el paso 2. Para realizar una prueba de DNSH, tendría que verificar que esos vehículos eléctricos cumplen los criterios de selección pertinentes en la Taxonomía.

Un malentendido común es que las pruebas de DNSH se pueden aplicar a nivel de entidad, o que es posible sustituirlas con una baja calificación ambiental o social. En este caso, el fabricante de automóviles podría fracasar en la prueba de contaminación debido a los vehículos de gasolina y diésel de su flota. Esta no sería la aplicación correcta de la prueba. En realidad, la Taxonomía sólo pide que se evalúe el DNSH en relación con el proceso de producción de los vehículos eléctricos de la flota, de modo que no perjudique ningún otro objetivo medioambiental durante el proceso de producción ni en la fase de uso y tratamiento al final de la vida útil de los vehículos.

Si esos vehículos cumplen los criterios de contribución sustancial y demuestran el DNSH a los cinco restantes objetivos ambientales, los ingresos de esos vehículos pueden ser considerados como alineados con la taxonomía.

Este gráfico detalla los tres primeros pasos del proceso de 4 pasos:

¿Cómo lo aplico a las empresas en las que invierto?

Fuente: Taxonomy Report, European Commission

Paso 4 - Verificar si hay algún impacto negativo en las salvaguardias mínimas

En este punto del proceso los inversionistas deben realizar la debida diligencia para evitar cualquier impacto negativo sobre las salvaguardias mínimas estipuladas en el Reglamento de la Taxonomía con referencia a las directrices de la OCDE, los Principios Rectores de la ONU sobre Empresas y Derechos Humanos y los convenios sobre Derechos Laborales. Se espera que los emisores se ajusten a los ocho convenios de la OIT y que den a conocer sus políticas de derechos humanos y anticorrupción a través de sus informes de sostenibilidad. Un obstáculo en este caso es la no presentación de informes y determinar si la falta de divulgación de esa política indica que la empresa no cumple con las normas.

Paso 5 – Calcular la alineación de su inversión con la Taxonomía

Por último, una vez completados todos estos pasos, los inversionistas deben evaluar hasta qué punto sus inversiones están alineadas con la taxonomía para establecer sus divulgaciones a nivel de productos de inversión.

Según el tipo de producto, los inversionistas tienen dos opciones principales. Pueden determinar si el uso de los ingresos generados por el activo se destina a un proyecto elegible para la taxonomía. Si la respuesta es afirmativa, el porcentaje alineado con la taxonomía de ese proyecto es el porcentaje alineado con la taxonomía del activo y, posteriormente, el mismo se aplica a la participación de la inversión en una cartera. Si un instrumento de deuda verde calificado está un 50% alineado con la taxonomía, este activo contaría como un puntaje ponderado de cartera del 50% para la inversión general.

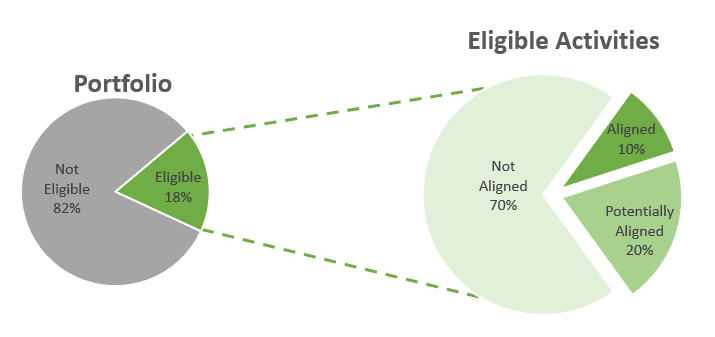

Si la respuesta es negativa, la otra opción es segmentar los ingresos del emisor, o de la entidad matriz, por actividades y determinar cuáles están alineados. Una vez que los inversionistas entienden cómo las carteras se alinean con estas actividades, pueden determinar cuánto de su cartera es elegible para la taxonomía y, por tanto, alineada con ella. Por ejemplo, si el 18% de un fondo se invierte en una empresa que obtiene el 10% de sus ingresos de actividades alineadas con la taxonomía, el fondo está alineado en un 1,8% con la taxonomía para esa inversión, y así sucesivamente (vea el gráfico siguiente).

Fuente: SEB/Bloomberg

Puede parecer obvio, pero cada paso en esta evaluación necesita una metodología exhaustiva para poder cumplir íntegramente con los requisitos de la Taxonomía. En nuestra opinión, si no se completan los pasos previos del 1 al 4, una inversión no puede afirmar que está alinea con la Taxonomía de la UE. No basta con ver la contribución significativa o la elegibilidad de una actividad para considerarla alineada con la taxonomía. El uso responsable y la divulgación de datos es clave para que la Taxonomía de la UE tenga éxito y aumente la transparencia en los mercados financieros.

Impacto internacional

Las obligaciones de divulgación en el Reglamento de la Taxonomía se aplican a cualquiera que ofrezca productos financieros en la UE, independientemente de dónde se radica el fabricante de esos productos. Esto debería dar lugar a un mayor interés de los inversionistas internacionales por divulgar su alineación con la taxonomía. A su vez, las empresas internacionales pueden querer atraer a los inversionistas afirmando que hacen una contribución significativa hacia los objetivos medioambientales alineados con la taxonomía.

Por lo tanto, es probable que con el paso del tiempo la Taxonomía de la UE influya en los marcos de informes internacionales. La UE ha creado una Plataforma Internacional sobre Finanzas Sostenibles (IPSF), que fomentará la coordinación del desarrollo y la armonización de las taxonomías entre sus miembros.

Si desea obtener más información sobre esta regulación o cómo los datos de Bloomberg pueden respaldar una divulgación alineada con la Taxonomía, comuníquese con nosotros. Bloomberg puede asistir en la aplicación de la Taxonomía y nuestros especialistas están preparados para ayudarle a navegar por la regulación.