Insights sobre a LIBOR

Artigo escrito por Kevin Sinclair, Bloomberg News.

No final de 2021, a Autoridade de Conduta Financeira do Reino Unido não mais exigirá que os bancos participem do painel LIBOR.

Pensava-se que os colaboradores se afastariam e o mercado seria forçado a encontrar outro benchmark. No entanto, até o momento, não há tanta unificação: os EUA criaram uma possível sucessora, a taxa de financiamento overnight garantida (SOFR), e o Banco da Inglaterra apoia a média do índice overnight da libra esterlina (SONIA). A União Europeia tem sido um pouco mais indecisa, mas uma nova taxa lançada em 1o. de outubro de 2019, a taxa de curto prazo do euro (ESTR), parece ser o foco por lá.

E claro que, quando se trata de derivativos, o perigo está nos detalhes. Em um tradicional cupom LIBOR em um swap, o fixing ocorre no início do período, de modo que o fluxo de caixa para o pagamento ao final do período seja conhecido com antecedência. Para swaps baseados nestas novas taxas overnight, o cupom é calculado pela composição diária da taxa de base. Como resultado, a taxa final para o pagamento não é conhecida até o dia anterior ao seu prazo final.

O mercado de títulos experimentou diferentes abordagens para este problema. Em maio, a Goldman Sachs apresentou um título SOFR, que prorroga por dois dias o período pelo qual as taxas diárias são compostas. Em junho, a Morgan Stanley precificou um título SOFR que correspondia a esta convenção.

O problema

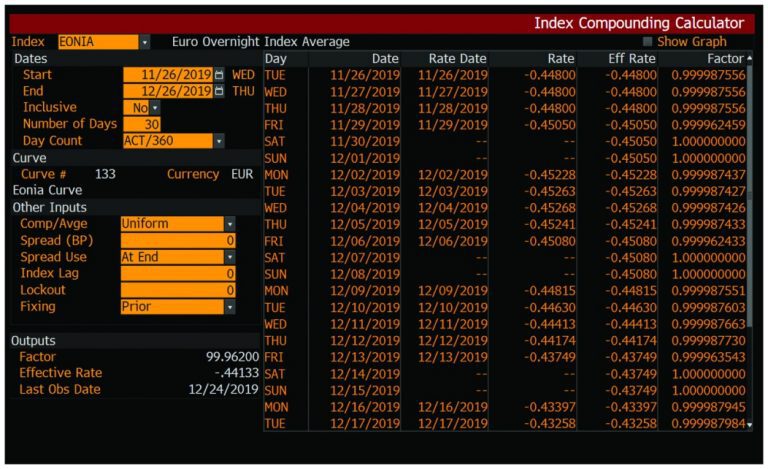

As soluções da Bloomberg oferecem uma série de opções para a seleção entre instrumentos financeiros relativos à transição da LIBOR. Por exemplo, a Index Compounding Calculator da Bloomberg (ver próxima página) pode auxiliar na descoberta da taxa final para pagamentos de swaps com base nas novas taxas overnight. A função Gerenciador de Swaps pode precificar swaps com base nos novos benchmarks. Observe que, à medida que estes mercados se tornam mais líquidos, as curvas utilizadas para negociações de preços tornam-se mais detalhadas.

Também há a função Contract Table Menu que oferece informações sobre os novos contratos futuros lançados pelas Bolsas. Nossos clientes estão utilizando o MARS API da Bloomberg para avaliar, de forma automatizada, a alteração no valor presente que um re-papered credit support annex (CSA) pode causar. Também é possível configurar alertas e notificações para quando um título em seu portfólio for marcado para ser alterado no processo de cupom.

Monitoramento

No Terminal Bloomberg, os clientes podem realizar uma análise what-if de portfólio para determinar o que acontecerá com seus derivativos em caso de cessação. O MARS API pode realizar esta análise de várias maneiras diferentes, permitindo aos usuários:

Acesse a função EONC no Terminal Bloomberg para a Index Compounding Calculator

LIBOR transition series - ISDA fallback rates