Insights sobre risco de crédito

Artigo escrito por David Croen, Chefe Global de Produtos de Risco de Crédito da Bloomberg, para Risk.net. Licensiado pela Bloomberg.

Nestes tempos de turbulência, identificar sinais de dificuldade que podem afetar a capacidade de um mutuário de reembolsar uma dívida, ou a capacidade de um cliente ou fornecedor de cumprir suas obrigações, tem se mostrado crucial. À medida que a recessão econômica continua, é extremamente importante entender o risco de crédito.

Empresas que avaliam o crédito de forma periódica ou trimestral se encontraram particularmente expostas pela escala e pela velocidade das mudanças. Entre janeiro e abril de 2020, uma empresa pode ter deixado de parecer "saudável" para entrar em dificuldades ou até mesmo declarar falência. Não existem maus empréstimos, mas sim empréstimos que se tornam ruins, como diz o ditado. Acompanhar a evolução do risco de crédito em tempos de volatilidade é um desafio fundamental para todos traders, funcionários de front-office e gestores de risco.

Com os bancos centrais suportando os mercados ao comprar títulos específicos, avaliar o risco de crédito passa a ser um nível extra de complicação. O risco moral é aparente — se o Federal Reserve se envolver, qual seria o seu limite? E se ocorrer, o que aconteceria ao crédito? O que estes esquemas de compras amplos e determinados significam para a estrutura do mercado?

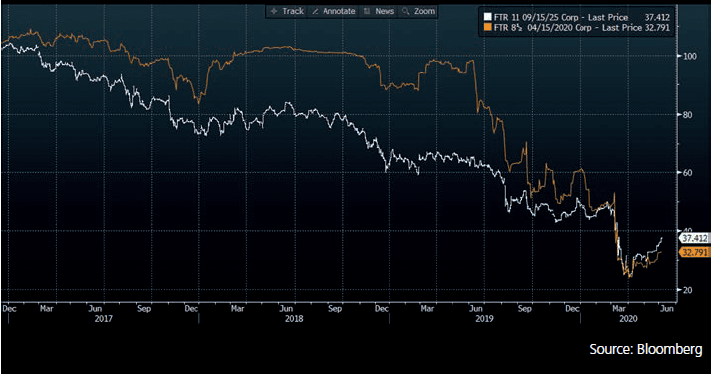

Preço nem sempre indica risco. A Frontier Telecommunications, por exemplo, pediu falência em abril de 2020. As análises da Bloomberg sinalizaram um aumento do risco de inadimplência desde 2017, mas os títulos não se deterioraram substancialmente até 2019.

A Figura 1 destaca como os títulos da Frontier responderam à condição do crédito em ruínas da empresa.

As empresas precisam entender a capacidade do mutuário de honrar seus pagamentos, bem como as externalidades que podem impactar.

1. A Frontier entrou com pedido de falência: Avisos de falência da Frontier Telecommunications foram sinalizados muito antes de abril de 2020

Lições aprendidas: Olhando para o futuro

A COVID-19 deixou clara a necessidade de se identificar o risco de crédito desde o início e verificar todos os detalhes, para se manter atualizado sobre as mudanças e tomar decisões informadas antes que o pior aconteça.

A primeira tarefa é identificar o risco de crédito. As perguntas que as empresas precisam fazer a si mesmas incluem: O que é o risco de inadimplência? Em caso de inadimplência, quanto o investidor pode esperar recuperar? Quanto tempo isto demoraria?

Pode haver fatores como o risco de correlação. Se um banco empresta à uma empresa de mineração de carvão, ele precisará entender o estado geral de negócios no setor de mineração de carvão. A mudança tecnológica também é uma consideração como as novas soluções — tais como a energia alternativa — desestruturam antigos modelos de negócios.

A precificação, como mencionado, nunca deve ser a única medida de risco. Outra medida é a performance. A empresa paga suas contas em dia? Além disso, qual é a probabilidade de inadimplência? A capacidade de calcular probabilidades de inadimplência regularmente e dinamicamente, quase em tempo real, é crucial para a avaliação de risco — especialmente em tempos de COVID-19 e de volatilidade econômica.

Quanto ao monitoramento de risco de crédito, a análise comparativa é uma boa medida de avaliação. Comparar os spreads de swap de crédito (CDS), por exemplo, pode ser um bom ponto de partida — se os preços estiverem disponíveis e forem executáveis.

Os sistemas devem estar prontos para acompanhar desenvolvimentos diários — esperar até o final do trimestre pode significar a perda de sinais valiosos e talvez oportunidades perdidas.

No Terminal Bloomberg

Os dados de ratings de crédito das principais agências de ratings continuam a ser uma medida confiável de qualidade de crédito e referência padrão para qualidade de crédito; no entanto, desde a crise financeira e dos títulos hipotecários de 2008, permanece um debate contínuo sobre como as empresas devem confiar e utilizar os dados de ratings de crédito em suas estruturas de gestão de risco de crédito. Como em crises anteriores, o mercado está mais uma vez à procura de indicadores antecedentes para gerenciar proativamente o risco de crédito e capitalizar oportunidades de investimento, incluindo empréstimos bancários. A COVID-19 provou mais uma vez que o mercado reage a eventos em tempo real, enquanto muitas medidas de risco ficam defasadas, o que torna as medidas de risco derivadas do mercado um componente essencial de qualquer estrutura de risco de crédito.