Este artículo fue escrito por Tom Freke para Bloomberg QuickTake.

Masivos montos de dinero están trasladándose hacia inversiones con conciencia ambiental. Cuánto depende de cómo se define el campo: según la medida más amplia, se han invertido US$31 billones en activos que han sido examinados para descartar compañías que han tenido un bajo puntaje en relación a criterios ambientales, sociales o de buen gobierno (ESG).

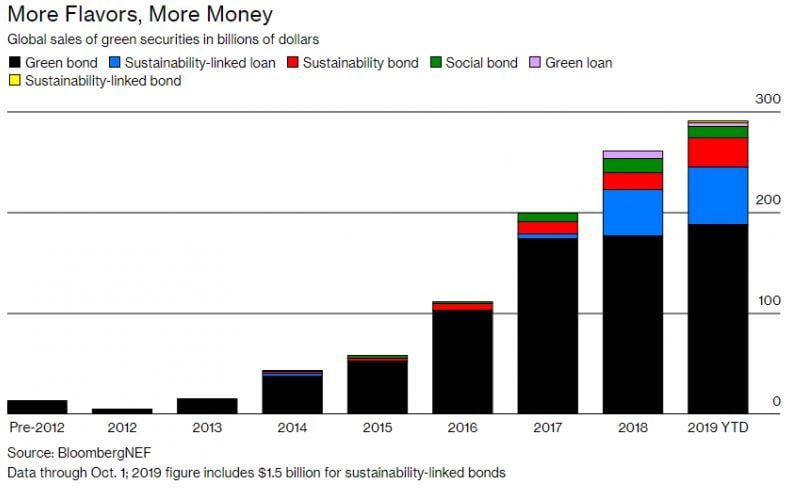

La forma más simple y establecida es bonos verdes que financian proyectos amigables con el medio ambiente. La cantidad de bonos verdes vendidos en el primer semestre de 2019 representó un aumento del 44% respecto del mismo período de 2018; entre los nuevos prestatarios se incluyeron los gobiernos de Chile e Irlanda, PepsiCo Inc. y Verizon Communications Inc.

Pero los cerca de US$750.000 millones representan solo una pequeña parte del mercado total de bonos.

1. ¿Cómo son ahora las finanzas verdes?

Tras una década de crecimiento explosivo, está enfrentado una barrera que podría ser calificada de sorprendente: una escasez de proyectos que son suficientemente verdes. Eso generó una carrera por crear una amplia variedad de instrumentos e incentivos del mercado de deuda.

Funcionarios de bancos centrales y una creciente lista de inversionistas están presionando por hacer del mercado de bonos de US$100 billones una de las mayores reservas de dinero del mundo, una fuerza impulsora en los urgentes esfuerzos para limitar el cambio climático.

2. ¿Por qué hay escasez de proyectos?

Los bonos verdes son bastante restrictivos: sus ingresos se usan exclusivamente para fines ecológicos. Eso deja a muchas empresas con incertidumbre sobre si calificarían. Es fácil para una empresa de energía solar certificar que el dinero que pide prestado no lo utilizará para buscar petróleo. Es más difícil que una empresa petrolera lo haga sin generar cierto escepticismo.

3. ¿Qué más se puede hacer?

Mucho trabajo se canaliza hacia bonos que no son tan restrictivos, como bonos de transición. La idea es crear una clase de activos separada para bonos que ayuden a una empresa “marrón” a cambiarse hacia una manera más limpia de hacer negocios. Uno de los primeros de estos acuerdos fue para la empresa italiana de gas Snam SpA, que recaudó 500 millones de euros (US$550 millones) a inicios de 2019 para proyectos que tienen por objeto reducir en 25% sus emisiones de metano para 2025. Otra empresa italiana, Enel SpA, ha ofrecido a inversionistas una innovación diferente, los llamados bonos vinculados a la sostenibilidad que aumentarían en costo si la compañía no cumpliera con una meta de energía renovable.

4. ¿Se ha hecho ese tipo de cosas antes?

Sí, en el mercado crediticio, con préstamos vinculados a la sostenibilidad (SLL, por sus siglas en inglés), también conocidos como préstamos de incentivo positivo. El sector de mayor crecimiento en finanzas verdes se vincula a un conjunto específico de medidas: alrededor de tres cuartas partes de los SLL realizados hasta la fecha establecen metas ambientales según BloombergNEF. La tasa de interés puede subir o bajar dependiendo del desempeño, pero la diferencia generalmente es de solo unos pocos puntos base, o centésimas de un punto porcentual; el mayor impacto podría estar en presionar a las compañías a mejorar su desempeño en los temas ambientales, sociales y de buen gobierno (ESG) como una parte integral de su estrategia.

5. ¿Qué hay en esto para los inversionistas?

Hasta ahora, la evidencia sugiere que hay poca diferencia entre el desempeño de bonos verdes y tradicionales. Sin embargo, hay un creciente cuerpo de investigación que sugiere que las estrategias de inversión que se centran en objetivos ESG tienen un mejor desempeño, probablemente porque descartan a compañías mal dirigidas. Hasta ahora, el aumento de préstamos verdes no ha derivado en mayores costos de financiación para las empresas en industrias extractivas, pero la idea de que la percepción de los inversionistas o las políticas gubernamentales puedan aumentar sus costos de financiamiento se ha convertido en una preocupación, aunque una de largo plazo.

6. ¿Quién decide qué es verdaderamente verde?

El llamado lavado de imagen verde sigue siendo un riesgo y los críticos se quejan sobre la falta de estándares e inconsistencias a nivel global entre los métodos de calificación ESG. Las propuestas de la Unión Europea de junio de 2019 para un sistema de verificación y estándar de bonos verdes se estima que potencialmente pueda crear una referencia que podría facilitar la venta de valores verdes a nivel mundial. (Bloomberg proporciona datos, análisis e índices ESG).

7. ¿Dónde se están desarrollando los préstamos verdes?

El mercado de bonos verdes de China ha tomado la delantera como parte del esfuerzo del Gobierno para limitar la contaminación del aire. Inversionistas escandinavos y prestamistas franceses como BNP Paribas y Credit Agricole se han destacados como pioneros en este sector; ahora los bancos de inversión estadounidenses sienten la necesidad de competir. Países con economías emergentes como Indonesia y Nigeria, que cuentan con poco capital, argumentan que los préstamos verdes podrían ayudar a desarrollar su infraestructura de una manera amigable con el medio ambiente, lo que genera un mayor efecto por dólar verde. Pero también se encuentran donde hay proyectos que probablemente no cumplirán con las medidas de transparencia y otras de riesgo de buen gobierno.

8. ¿Quién más está presionando por más financiación verde?

Tras asumir la presidencia de la Comisión Europea, Ursula von Lyen entregó su apoyo a una propuesta francesa para un banco que podría liberar 1 billón de euros en préstamos relacionados con el cambio climático. Comentarios en Alemania sobre un posible estímulo fiscal para compensar la debilidad de su economía se enfocó en un plan de créditos para acelerar su cambio hacia energías que no usan combustibles fósiles. La mayoría de los principales bancos centrales del mundo acordaron en abril de 2019 emitir un mapa de ruta para la expansión de préstamos verdes, aunque la Reserva Federal de EE.UU. no estuvo involucrada.