Este artículo fue escrito por Lyubov Pronina para Bloomberg QuickTake.

Ingresan los bonos verdes, una manera para que los emisores recauden dinero específicamente para proyectos amigables con el medio ambiente, como energía renovable o transporte limpio, y poder presumir públicamente sobre ellos. A los administradores de fondos también les atraen los pagarés como una manera de satisfacer la creciente demanda de inversionistas por opciones sostenibles.

El mercado, que abrió lentamente hace más de una década, ha prosperado en los últimos años, lo que ha ayudado a impulsar el desarrollo de otros productos de deuda con conciencia social. Debido a que los inversionistas enfrentan el desafío de juzgar si una nota es realmente verde, los reguladores están trabajando en estándares que ayuden a evitar el lavado de imagen verde, o las afirmaciones engañosas sobre qué tan buen amigo con el medio ambiente es el emisor.

1. ¿Qué financian los bonos verdes?

Los ingresos de bonos verdes pueden destinarse a proyectos nuevos o existentes enfocados en tener efectos positivos sobre el medio ambiente o el clima. Dentro de eso, el rango es amplio. Cubre energía, transporte, gestión de desechos, construcción, agua y uso de la tierra. Algunas definiciones también incluyen la tecnología de comunicaciones e información.

Data: BloombergNEF, graphic by Bloomberg QuickTake

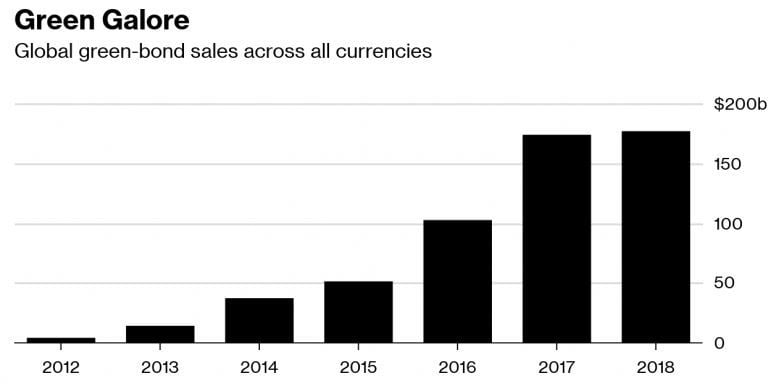

2. ¿Que tan grande es el mercado global de bonos verdes?

Una cifra total de US$58.000 millones en bonos verdes se vendieron hasta 2018, según Bloomberg New Energy Finance. Otros US$170.000 millones a US$180.000 millones probablemente se venderán en 2019 basados en lo que está sucediendo actualmente en el mercado, dice Daniel Shurey, analista de BNEF. Se espera que el mercado siga creciendo, con la necesidad solo de Europa de requerir alrededor de 180.000 millones de euros (US$203.000 millones) de inversiones adicionales al año para alcanzar las metas de emisiones para 2030 establecidas por la Unión Europea en el Acuerdo de París de 2015 sobre el cambio climático. Para ahora, sin embargo, los bonos verdes son una pequeña fracción del mercado global de bonos de más de US$100 billones.

3. ¿Quién vende bonos verdes?

Los emisores de más de 50 países han vendido bonos verdes incluyendo instituciones supranacionales como el Banco Mundial y el Banco Europeo de Inversiones de la UE. Las empresas también están en el mercado, junto con los gobiernos locales, estatales y nacionales. El primer bono verde de un mercado emergente se emitió en Sudáfrica en 2012. Polonia abrió el mercado soberano en 2016 seguido por países como Francia, Bélgica e Irlanda. EE.UU. es la mayor fuente, liderada por el gigante hipotecario Fannie Mae y gobiernos locales que venden pagarés para financiar infraestructura como mejoras de alcantarillado.

4. ¿Quién decide si un bono es verde?

Es complicado. Muchos emisores dicen que siguen los Principios de Bonos Verdes, respaldados por la Asociación Internacional del Mercado de Capital en 2014 para traer transparencia al mercado. Los principios son voluntarios y abarcan cómo gastar y gestionar los ingresos, cómo evaluar si un proyecto específico merece ser calificado verde y qué tipo de informe generar. Una gran cantidad de empresas ofrecen servicios para evaluar, verificar o certificar de manera independiente la condición verde de un bono. Ellas incluyen compañías calificadoras como Moody's Investors Service; la Iniciativa de Bonos Climáticos, que creó el primer estándar de bonos verdes en 2010; y compañías especializadas como Vigeo Eiris de París, Sustainalytics con sede en Amsterdam y Cicero Shades of Green, una unidad del Centro de Investigación de Cambio Climático de Noruega, Cicero. (Bloomberg LP, la matriz de Bloomberg News, proporciona una etiqueta de bono verde y la divulgación relacionada de los emisores).

5. ¿Cuan verde son los bonos verdes?

Algunas veces puede ser difícil decir dada la falta de estándares aceptados a nivel global o de una verificación consistente. La percepción de lo que es verde también puede diferir. China, el mayor emisor de carbono del mundo y el N°2 en emisiones de bonos verdes, ha enfrentado críticas por utilizar bonos verdes para financiar centrales de energía a carbón, aunque las nuevas instalaciones son más limpias que las predecesoras. Informes señalan que los reguladores chinos podrían eliminar el denominado carbón limpio de las definiciones de bono verde para armonizarlos con los estándares de la UE y atraer a inversionistas internacionales. En su análisis, Cicero con sede en Oslo usa tres matices de verde:

Nuevos proyectos a carbón reciben una etiqueta marrón por estar en oposición a lo que Cicero llama un "futuro con resiliencia climática". También hay debate sobre si el compromiso ambiental general de un emisor o la huella de carbono se debe tener en cuenta. Los bonos soberanos verdes de Polonia fueron desechados por al menos un importante inversionista debido a la dependencia del país en el carbón y su ambivalente registro en relación al comportamiento climático. En 2017 Repsol SA, compañía con sede en Madrid, se convirtió en la primera gran empresa petrolera en vender bonos verdes.

6. ¿Hay esperanza de un estándar global para los bonos verdes?

Sí. La UE está creando un estándar para bonos verdes que se basará en las actuales prácticas de mercado, como los Principios de los Bonos Verdes de ICMA. Emisores de cualquier parte del mundo podrán citar cumplimiento si sus planes son verificados de manera independiente por un asesor acreditado por la UE. Sin embargo, el nuevo estándar será voluntario en vez de legalmente vinculante. La Comisión Europea, el brazo ejecutivo de la UE, ha instruido a un grupo de expertos para que haga recomendaciones. La Organización Internacional para la Normalización también está preparando un estándar para bonos verdes que se basará en los principios existentes.

7. ¿Quién compra bonos verdes?

En general son los mismos del resto del mercado de bonos, inversionistas institucionales como fondos de pensiones, compañías de seguros y administradores de activos. El mercado verde global también está recibiendo un impulso de los inversionistas que buscan lugares "responsables" o "sostenibles" donde colocar su dinero. Esto ha ayudado a que los fondos verdes enumerados por Europa dupliquen los activos administrados desde 2013 a más de 32.000 millones de euros en 2017, según Novethic, un proveedor sostenible de datos financieros. En 2015 Francia se convirtió en el primer país en requerir a los inversionistas institucionales informar cómo consideran factores ambientales. La UE probablemente alentará a los administradores de activos del grupo a integrar requisitos de sostenibilidad en las decisiones de inversión como parte de su trabajo en el Estándar para Bonos Verdes.

8. ¿Invertir en activos verdes significa comprometer los rendimientos?

No necesariamente. La gran mayoría de los bonos verdes tienen grado de inversión y se valúan de manera similar a las emisiones de deuda convencional. La creciente demanda de los inversionistas y la relativa escasez también podrían ayudar a impulsar los precios en el mercado secundario. En el mercado del euro, los bonos verdes tuvieron un rendimiento del 0,34 por ciento en 2018, mientras que el mercado general de grado de inversión experimentó un retorno del 0,41 por ciento, según índices de Bloomberg Barclays. Pero para los emisores mismos, introducir un bono verde en el mercado puede tener costos adicionales para cubrir una opinión externa e informar anualmente sobre el uso de los ingresos.

9. ¿Son los bonos verdes lo mismo que bonos sostenibles?

No. Los bonos verdes se usan solo para objetivos ambientales, mientras que los bonos sostenibles combinan objetivos ambientales y sociales. También hay bonos sociales, cuyos ingresos se canalizan a proyectos que tienen por objeto mejorar el bienestar social o ayudar a poblaciones desfavorecidas. El rango de instrumentos socialmente conscientes sigue creciendo a medida que más inversionistas buscan hacer el bien mientras ganan dinero y los reguladores dirigen su mirada a los instrumentos para influir en las decisiones de política e inversión. Ahora hay préstamos relacionados con objetivos específicos de tipo ambiental, social o de buen gobierno, lo que incentiva a las compañías a lograr lo que dicen que harán. Y en octubre las Seychelles vendieron el primer bono soberano azul del mundo, deuda emitida para financiar proyectos marinos y de base oceánica que generan beneficios ambientales, económicos y climáticos.