Artigo por Tom Freke para Bloomberg QuickTake.

Enormes quantias de dinheiro serão deslocadas para investimentos ambientalmente conscientes. O montante real depende de como o campo for definido: Por uma medida mais ampla, US$31 trilhões foram investidos em ativos selecionados, excluindo empresas com baixo score em questão ambiental, social ou de governança (ESG).

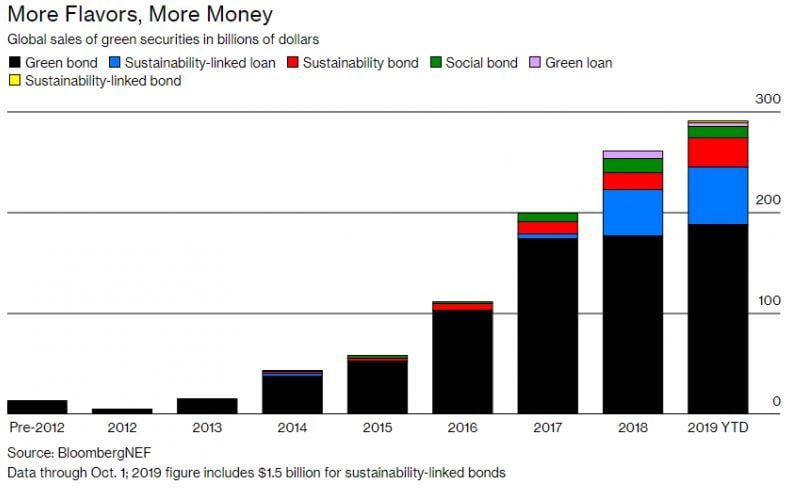

A forma mais simples e fundamentada são os títulos verdes, que financiam projetos ecológicos. O volume de títulos verdes vendidos no primeiro semestre de 2019 aumentou 44% em relação ao mesmo período de 2018; novos mutuários incluem os governos do Chile e Irlanda, PepsiCo Inc. e Verizon Communications Inc.

No entanto, os US$750 bilhões emitidos até o momento representam apenas uma pequena parcela do mercado geral de títulos.

1. Qual o status atual das finanças verdes?

Após uma década de crescimento explosivo, surge um obstáculo um tanto quanto inesperado: a escassez de projetos suficientemente ecológicos.

Foi o estímulo para a urgência na criação de uma gama mais ampla de instrumentos e incentivos para o mercado de dívida. Funcionários de bancos centrais e uma crescente lista de investidores não poupam esforços para tornar o mercado de títulos de US$100 trilhões — um dos maiores depósitos de dinheiro do mundo — uma força motriz nos esforços imediatos para limitar as mudanças climáticas.

2. Qual o motivo da escassez de projetos?

Títulos verdes são bastante restritivos: seus rendimentos devem ser utilizados exclusivamente para fins ecológicos. Isso deixa muitas empresas incertas se estariam qualificadas. É fácil para uma empresa de energia solar garantir que o dinheiro emprestado não será usado na perfuração de petróleo. É mais difícil para uma empresa de petróleo fazer isso sem provocar ceticismo.

3. O que mais pode ser feito?

Muita atenção tem sido empregada em títulos não tão restritivos, como os títulos de transição. A ideia é criar uma classe de ativos separada para títulos que ajudem uma empresa "marrom" a adotar uma maneira mais limpa de fazer negócios. Um dos primeiros acordos foi para a empresa de gás italiana Snam SpA, que levantou 500 milhões de euros (US$550 milhões) no início de 2019 para projetos destinados a reduzir suas emissões de metano em 25% até 2025. Outra empresa italiana, a Enel SpA, ofereceu uma inovação diferente aos investidores - os chamados títulos indexados à sustentabilidade, que aumentariam em custos caso a empresa não cumpra os objetivos de energia renovável.

4. Isso já foi feito antes?

Sim, no mercado de empréstimos, com empréstimos indexados à sustentabilidade (SLLs, na sigla em inglês), também conhecidos como empréstimos de incentivo positivo. Como o setor de crescimento mais rápido nas finanças verdes está vinculado a um conjunto específico de ações: cerca de três quartos dos SLLs feitos até o momento cumpriram metas ambientais, segundo a BloombergNEF. A taxa de juros pode flutuar para cima ou para baixo, com base em performance, mas a diferença geral é de apenas alguns pontos base ou centésimos de ponto percentual; o maior impacto pode ser esta pressão às empresas melhorarem o desempenho em questões ambientais, sociais e de governança (ESG) como parte integrante de sua estratégia.

5. Qual a vantagem para os investidores?

Até o momento, os indicadores sugerem que há pouca diferença de performance entre títulos verdes e tradicionais. Há, no entanto, um crescente corpo de pesquisa sugerindo que estratégias de investimento concentradas em objetivos ESG têm melhor desempenho, provavelmente pois filtram empresas com gestão deficiente. Presentemente, o aumento dos empréstimos ecológicos não gerou custos mais altos de financiamento para empresas de indústrias extrativas, mas a ideia de que o sentimento do investidor ou políticas públicas possam aumentar custos de financiamento tornou-se uma preocupação ativa, ou mesmo de longo prazo.

6. Quem decide o que é realmente verde?

O chamado 'greenwashing' ainda é um risco e os críticos reclamam da falta de padrões globais e da inconsistência entre os métodos de score ESG. As propostas da União Europeia em junho de 2019 para um padrão de título verde e sistema de verificação são potencialmente vistas como um novo benchmark para facilitar a venda de títulos verdes em todo o mundo (A Bloomberg fornece dados, análises e índices ESG).

7. Onde os empréstimos verdes estão ocorrendo?

O mercado de títulos verdes da China se expandiu como parte dos esforços do governo para limitar a poluição do ar. Investidores escandinavos e credores franceses, como BNP Paribas e Credit Agricole, têm se destacado entre os pioneiros neste setor; Bancos de investimento norte-americanos agora percebem que precisam competir. Países com economias emergentes, como Indonésia e Nigéria, de capital curto, argumentam que empréstimos ecológicos podem auxiliar a construir infraestruturas de maneira favorável ao meio ambiente, gerando melhor custo-benefício. Mas estes também são locais onde projetos têm mais chances de falhar em transparência e outras medidas de risco de governança.

8. Quem mais está pressionando por mais finanças verdes?

Ao assumir a presidência da Comissão Europeia, Ursula von der Leyen apoiou uma proposta francesa para um banco capaz de desbloquear 1 trilhão de euros em empréstimos ligados às mudanças climáticas. Se discute na Alemanha um possível estímulo fiscal para compensar uma economia enfraquecida, com foco em um plano de empréstimos para acelerar a substituição de combustíveis fósseis. Em abril de 2019, a maioria dos principais bancos centrais do mundo à emissão de um roteiro para a expansão dos empréstimos ecológicos, embora o Federal Reserve dos EUA não estivesse envolvido.