Artigo escrito por Lyubov Pronina para Bloomberg QuickTake.

É aí que entram os títulos verdes, uma maneira como emissores arrecadam dinheiro especificamente para projetos ecológicos - como energia renovável ou transporte limpo - e para poder se gabarem publicamente depois. Gestores de fundos também gostam destas notas como forma de atender à crescente demanda dos investidores por opções sustentáveis. Este mercado, que abriu lentamente há mais de uma década, cresceu muito nos últimos anos, ajudando a estimular o desenvolvimento de outros produtos de dívida com consciência social.

Devido ao desafio que investidores enfrentam ao julgar se uma nota é realmente verde, reguladores estão elaborando padrões com o intuito se proteger contra o chamado 'greenwashing', alegações enganosas sobre o quão bom um emissor é para o meio ambiente.

1. O que os títulos verdes financiam?

Rendimentos de títulos verdes podem ser direcionados a projetos novos ou existentes que buscam efeitos ambientais ou climáticos positivos. Neste escopo, a amplitude é imensa. Abrange energia, transporte, gestão de resíduos, construção civil, uso de água e solo. Algumas definições também incluem comunicações e TI.

Data: BloombergNEF, graphic by Bloomberg QuickTake

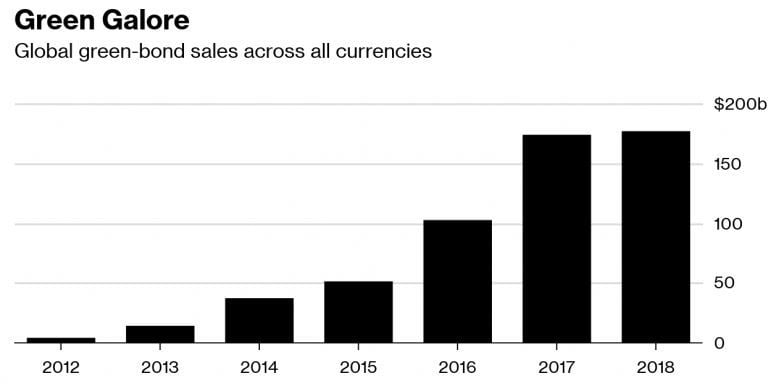

2. Quão grande é o mercado global de títulos verdes?

Um total de US$580 bilhões em títulos verdes foi vendido até 2018, de acordo com a Bloomberg New Energy Finance. É possível que outros US$170 bilhões a US$180 bilhões sejam vendidos em 2019 com base no atual estado do mercado, diz Daniel Shurey, analista da BNEF. O mercado deve continuar crescendo, com a Europa, por si só, necessitando cerca de 180 bilhões de euros (US$ 203 bilhões) em investimentos anuais adicionais para atingir as metas de emissões de 2030, estabelecidas pela União Europeia no Acordo de Paris de 2015 sobre as mudanças climáticas. Ainda assim, os títulos verdes são uma pequena fração do mercado global de títulos, que ultrapassa US$100 trilhões.

3. Quem vende títulos verdes?

Emissores de mais de 50 países já venderam títulos verdes, incluindo instituições supranacionais, como o Banco Mundial e o Banco Europeu de Investimento da UE. Também vemos empresas no mercado, além de governos locais, estaduais e nacionais. O primeiro título verde de um mercado emergente foi emitido na África do Sul em 2012. A Polônia inaugurou o mercado soberano em 2016, seguida por França, Bélgica e Irlanda. Os EUA são a maior fonte geral, com a gigante das hipotecas Fannie Mae como destaque, e governos vendendo títulos para financiar infraestruturas, como melhorias em redes de esgoto.

4. Quem decide se um título é verde?

É complicado. Muitos emissores afirmam seguir os Princípios dos Títulos Verdes, endossados pela Associação Internacional do Mercado de Capitais em 2014 para trazer transparência ao mercado. Os princípios são voluntários, cobrindo como gastar e gerenciar rendimentos, como avaliar se um projeto específico é importante e que tipo de relatório deve ser efetuado. Um grande número de empresas oferece serviços para avaliar, verificar ou certificar a procedência de um título verde de forma independente. Estas incluem empresas de classificação, como Moody’s Investors Service; Climate Bonds Initiative, que criou o primeiro padrão de título verde em 2010; e empresas especializadas como Vigeo Eiris, com sede em Paris, Sustainalytics, com sede em Amsterdã, e Cicero Shades of Green, uma unidade do instituto norueguês de pesquisa climática Cicero. (A Bloomberg LP, controladora da Bloomberg News, fornece uma tag de título verde e as divulgações relacionadas de emissores.)

5. Quão verdes são os títulos verdes?

Às vezes, é difícil afirmar, dada a falta de padrões globalmente aceitos ou aprovação consistente. A percepção do que constitui o verde também pode divergir. A China, o maior emissor de carbono do mundo e segundo maior emissor de títulos verdes, enfrentou críticas ao empregar títulos verdes para financiar usinas de queima de carvão, mesmo que as novas instalações sejam mais limpas do que as anteriores. Relatórios apontam que os reguladores chineses podem remover o chamado 'carvão limpo' das definições de títulos verdes, para harmonizá-los com os padrões da UE e conquistar investidores internacionais. Em sua análise, o Cicero, com sede em Oslo, introduz três tons de verde:

Novos projetos de carvão são rotulados com a cor marrom, pois são opostos ao que Cicero chama de "futuro resiliente ao clima". Também há um debate sobre se o compromisso ambiental geral ou a pegada de carbono de um emissor devem ser levados em consideração. Títulos verdes soberanos da Polônia foram ignorados por ao menos um grande investidor, devido à dependência do país em carvão e seu histórico misto em ações climáticas. Em 2017, a Repsol SA, com sede em Madri, tornou-se a primeira grande empresa de petróleo a vender títulos verdes.

6. Há esperança para um padrão global de títulos verdes?

Sim. A UE está estabelecendo Normas de títulos verdes, baseadas em práticas vigentes do mercado, como as estabelecidas pelo ICMA Green Bond Principles. Emissores de todo o mundo poderão citar compliance, se seus planos forem aprovados, independentemente, por um avaliador credenciado pela UE. Contudo, o novo padrão será voluntário e não juridicamente vinculativo. A Comissão Europeia, o braço executivo da UE, apontou um grupo de especialistas para fornecer recomendações. A Organização Internacional de Normalização (ISO, na sigla em inglês) também está preparando um padrão com base em princípios existentes.

7. Quem compra títulos verdes?

De modo geral, é equivalente ao resto mercado de títulos - investidores institucionais, incluindo fundos de pensão, seguradoras e gestores de ativos. O mercado verde geral também é impulsionado por investidores que buscam meios "responsáveis" ou "sustentáveis" para investir seu dinheiro. Isso contribuiu para que os fundos verdes listados na Europa dobrassem seu patrimônio sob gestão desde 2013 para mais de 32 bilhões de euros em 2017, de acordo com a Novethic, uma fornecedora de dados de finanças sustentáveis. Em 2015, a França se tornou o primeiro país a exigir que investidores institucionais relatassem como levam em conta fatores ambientais. É possível que a UE incentive gestores de ativos em todo o bloco para integrar requisitos de sustentabilidade na tomada de decisões de investimento, como parte da concepção dos padrões de título verde.

8. Investimentos em títulos verdes significa comprometer os retornos?

Não necessariamente. A grande maioria dos títulos verdes é de grau de investimento e tem preço semelhante ao da dívida convencional na emissão. A crescente demanda dos investidores e uma relativa escassez também podem ajudar a estimular preços do mercado secundário. No mercado do euro, os títulos verdes renderam 0,34% em 2018, enquanto o mercado geral de grau de investimento rendeu 0,41%, com base em índices Bloomberg Barclays. Porém, para emissores, trazer um título verde ao mercado pode acarretar custos adicionais para cobrir a obtenção de uma opinião externa e relatar o uso dos rendimentos anualmente.

9. Títulos verdes são iguais aos títulos sustentáveis?

Não. Títulos verdes são utilizados apenas para objetivos ambientais, enquanto títulos sustentáveis combinam objetivos ambientais e sociais. Há também títulos sociais, cujos recursos são dedicados a projetos visando melhorar o bem-estar social ou ajudar populações carentes. A gama de instrumentos socialmente conscientes continua crescendo, à medida que mais investidores buscam fazer o bem ao ganhar dinheiro, e reguladores almejam que estes instrumentos influenciem legislações e decisões de investimento. Atualmente, vemos empréstimos vinculados a metas específicas ambientais, sociais ou de governança, que incentivam empresas a cumprir o que prometeram. E em outubro, as Seychelles venderam o primeiro título azul soberano do mundo, dívida emitida para financiar projetos marinhos e oceânicos que trazem benefícios ambientais, econômicos e climáticos positivos.