TCFDは、メンバーの専門知識やステークホルダーによる積極的な取り組み、そして既存の気候関連開示制度に基づき、気候関連財務情報開示のための単一でアクセス可能なフレームワークを開発しました。TCFD提言は、組織運営の中核的要素である「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つのテーマを中心に据えた構造となっています。

中核的な4つの提言を支えるのは推奨開示項目と呼ばれる11の主要な気候関連財務開示項目で、報告組織が気候関連問題をどう評価しているのかを投資家たちが理解する上で役立つ情報のフレームワークを構成します。

提言の主な特徴:

あらゆる組織が採用可能

財務上の影響に関し、意思決定に役立つ将来を見通した情報を求める

低炭素経済への移行に関連するリスクと機会に注目

財務報告における「戦略」ならびに「指標と目標」に関する開示では全組織に対し実施可能な限り公開が奨励されるものの、マテリアリティ(重要度)の評価に応じて実施

ガバナンス

組織のガバナンスと気候関連のリスクと機会

戦略

組織の事業、戦略、財務計画に対する気候関連リスクと機会の実際の影響とその可能性

リスク管理

組織が気候関連リスクの特定、評価、管理に用いるプロセス

指標と目標

該当する気候関連リスクと機会の評価・管理に用いる指標と目標

TCFD提言の実施に関連して、例えば以下を含むいくつかの利点が考えられます。

それぞれのテーマと対応する推奨開示項目の詳細は、ここをクリックしてください。

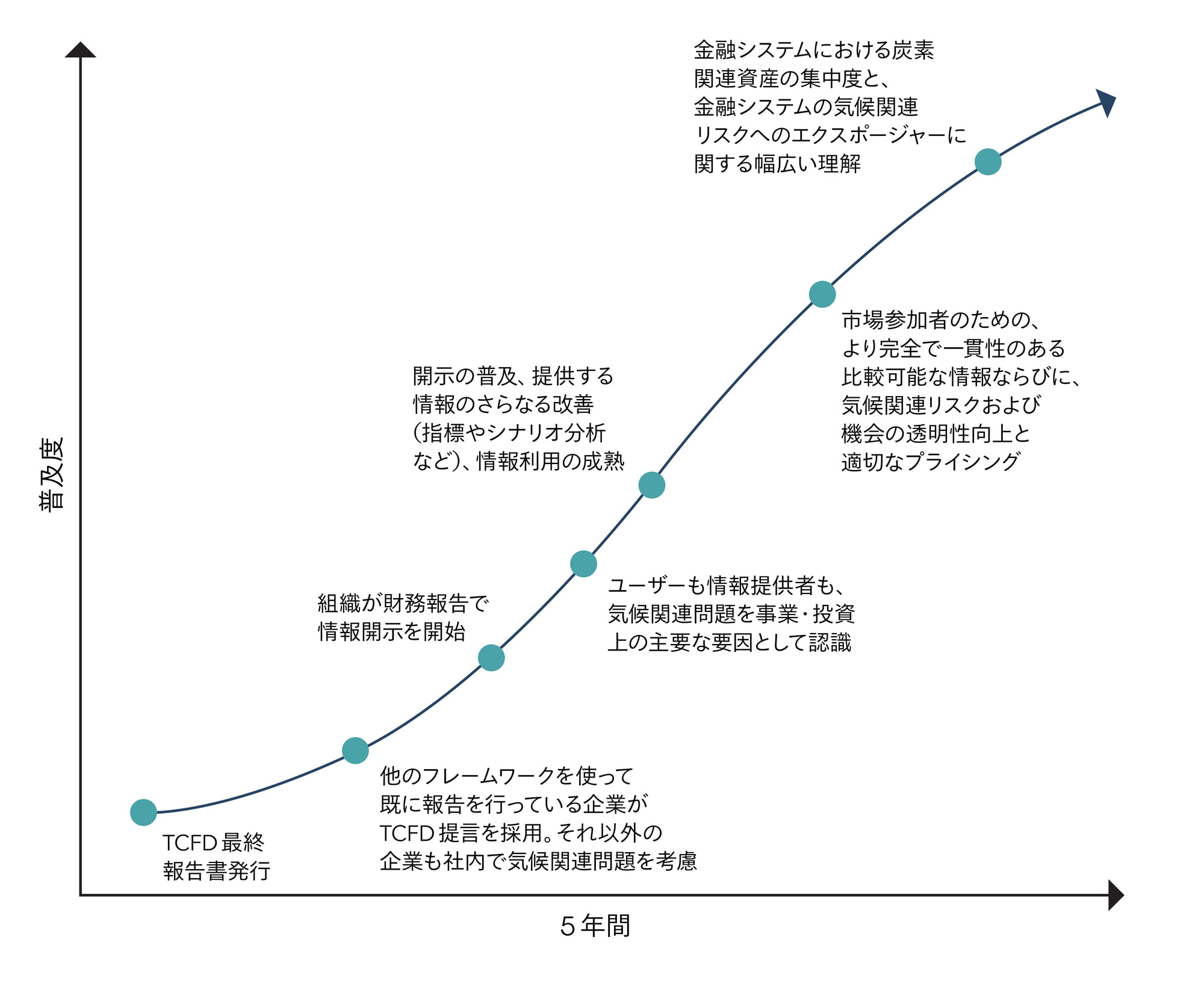

組織は今では、豊富な例やリソースを使って、TCFD提言に沿った開示を加速的に進めることができます。気候関連報告書をいったん発行した企業は、その後も開示を改善・開発し続けるよう奨励されます。TCFD提言を実施する際は通常、以下が考慮されます。

気候関連問題の管理

気候関連問題の適切な内部管理プロセスを構築し、必要なデータや指標を収集。

既存および将来の報告要件

財務・非財務報告の要件レビュー。追加要件が発表される可能性が高いかどうかを考慮。

報告機能

適切な内部ガバナンスプロセスと規制要件に従い、TCFD提言に基づいた情報報告をするためのプロセスと能力開発。

マテリアリティ(重要度)

重要度を評価する際は、気候変動の影響と課題は独特で長期的なものであることを考慮。全ての組織は、重要度に関係なく、ガバナンスとリスク管理提言に沿って報告することが推奨されます。

発表場所

開示情報を、TCFDの推奨に従って年次財務報告で一般に公開するのか、正式なその他の企業報告で発表するのかを決定。

継続的な協力と改善努力

各組織は、TCFD作業部会やワークショップへの参加や、同業他社や投資家との知識共有は気候関連情報開示の前進において有益だったと述べています。