Este artículo fue escrito por Brad Foster, Global Head of Enterprise Data Content and Fergus Trenholme, Liquidity Product Manager de Bloomberg.

La pandemia del COVID-19 está cambiando la forma en que se percibe el riesgo a nivel mundial. El riesgo del mercado y del crédito siguen siendo el centro de atención para toda la industria. Sin embargo, las métricas de riesgo de liquidez que respaldan la ejecución de estrategias de negociación han tomado nuevamente el protagonismo desde que la pandemia alterara todos los planes en marzo de 2020. Para comprender mejor el impacto en el mercado de estos eventos sin precedentes, analizamos la liquidez en el mercado de renta fija hasta el 2020 utilizando los prestigiosos análisis de liquidez del mercado LQA de Bloomberg.

Un año para los libros

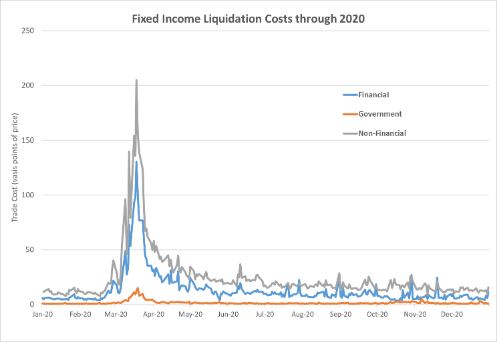

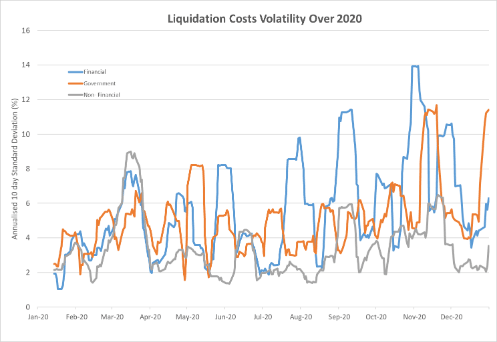

Antes del brote mundial del coronavirus, los costos de liquidación promedio para los valores de renta fija en general eran bajos; menos de 15 puntos básicos para la mayoría de las emisiones. A medida que el virus se propagó, las primas de riesgo aumentaron de manera notable, y en muchos sectores los costos de liquidación se multiplicaron por 10. Como se esperaba, los bonos gubernamentales se beneficiaron de una fuga hacia la calidad, mientras que tanto los sectores financieros como no financieros mostraron aumentos significativos en los costos de liquidación. En particular, los sectores de Productos Básicos, Productos de Consumo Cíclico y Energía experimentaron algunos de los mayores aumentos en el costo de liquidación.

Según una evaluación de alrededor de 13 millones de operaciones de renta fija de 2020 que alimenta los análisis de liquidez del mercado LQA de Bloomberg, se extraen dos tendencias claras:

Si bien ciertos valores se negocian con relativa frecuencia, generalmente estos solo representan un porcentaje muy pequeño del universo de valores. Las medidas de liquidez del mercado en torno a este universo "visible" están disponibles en las pantallas.

LQA aprovecha las grandes cantidades de datos de operaciones y cotizaciones de Bloomberg para modelar la relación entre el tamaño de la posición, el costo de ejecución y el horizonte de liquidación a nivel individual por valor de forma diaria, incluso para valores sin actividad de negociación reciente. Esto proporciona a los usuarios un enfoque basado en datos para evaluar la liquidez del mercado para más de 4 millones de valores en múltiples clases de activos tanto en condiciones normales como en condiciones de estrés.

Nuevo año, nuevos riesgos

El 2021 presenta una serie de riesgos para la liquidez en el mercado de renta fija. Sin embargo, la probabilidad y el impacto de estos riesgos siguen siendo desconocidos. Esto incluye riesgos relacionados a las regulaciones como:

Además de los riesgos generados por los cambios en la estructura y comportamiento del mercado:

La lista es larga, pero deja en evidencia que centrarse únicamente en las medidas de riesgo tradicionales podría no ser suficiente para optimizar las pérdidas y ganancias y gestionar los riesgos de manera eficiente.

Evaluar los costos de ejecución en condiciones normales y en condiciones bajo estrés proporciona mayor claridad en un mundo cada vez más incierto.

Si bien no podemos predecir el futuro, Bloomberg LQA ofrece la capacidad de calificar la liquidez en el mercado utilizando los últimos datos del mercado para ayudarle a navegar por el cambiante panorama de liquidez, donde podría encontrarse con otro iceberg justo a la vuelta de la esquina.